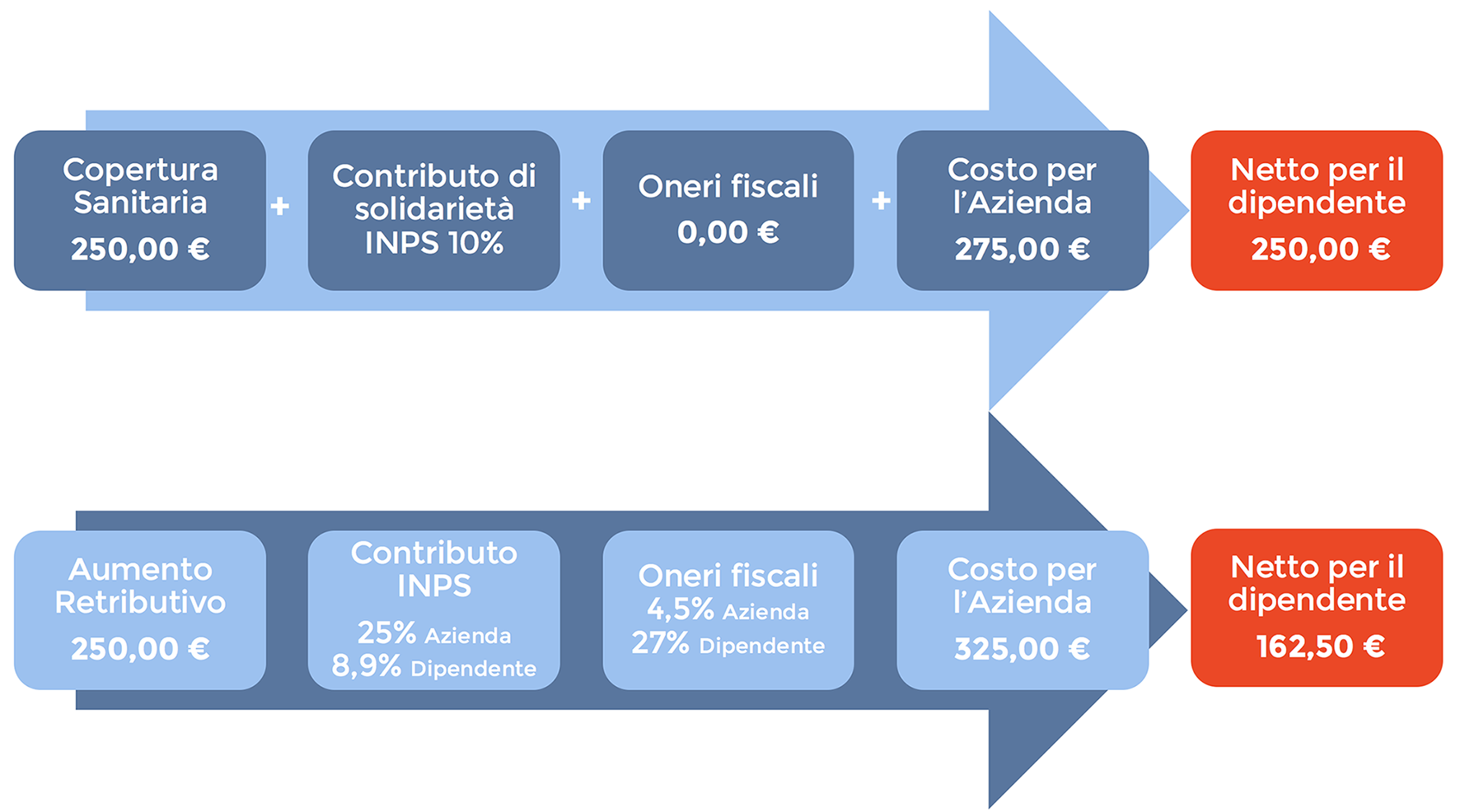

Agevolazioni fiscali e contributive in favore delle forme di assistenza sanitaria integrativa

I contributi versati dal datore di lavoro o dal lavoratore a Fondi, Casse o Enti aventi esclusivamente finalità assistenziali (in ottemperanza a contratti nazionali di categoria, accordo o regolamento aziendale), che non superino un importo complessivo di € 3615,20, non concorrono a formare reddito imponibile. Un’ulteriore agevolazione è costituita dalla ridotta aliquota contributiva INPS: gli importi versati per forme di assistenza sanitaria sono infatti soggetti a un contributo di solidarietà del 10% in luogo della contribuzione sociale ordinaria, superiore al 30 %.

tutte le statistiche